現代國際匯款需求大增,不論是投資海外證券還是海外購物、留學等等,都有機會碰到要國外匯款。以下針對外幣匯款所需要的匯款單各項欄位填寫進行逐一講解與觀念介紹:

匯款到國外,把錢送到遙遠、陌生的地方,對於第一次的自己想必既擔心又困惑,不知道該準備什麼資訊才夠,畢竟與台幣國內匯款所需的資料相差甚遠,然後不確定要多久的時間才能匯到海外的帳戶,這是許多民眾的疑問,尤其近期開立海外券商帳戶的需求增加,增加了需要把錢匯到國外的必要,以下說說2023年更新「國外匯款」的流程:

國外匯款欄位↓

▼ 前置準備:下列以外匯專業的兆豐銀行作舉例…

⊙持有效之國民身分證,須本人辦理否則須持委託書

⊙準備國外帳戶相關資訊,寫妥國外匯款申請書….BUT表格內容要怎麼寫呢?

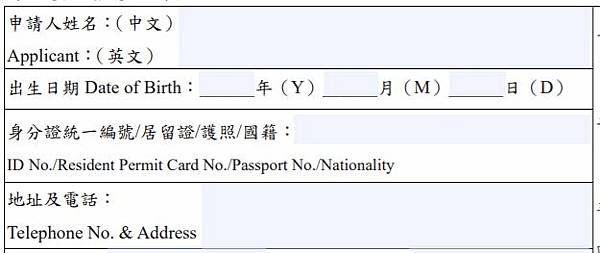

✅【匯款人基本資料】國際匯款

由於是國際匯款,電匯匯款(T/T)出去必用英文繕打電文,透過SWIFT網絡拍發電報來完成金融交易,所以皆要轉換成英文格式。因此基本資料的部分除了填寫ID身分證字號、出生年月日、國籍與電話,更重要是需要提供匯款人中文與英文姓名,護照拼音名稱最為正確,因應國際防制洗錢法規(FATF),避免採用英文簡稱,同時還需匯款人居住住址,可以請行員協助翻譯或到中華郵政中文地址英譯系統得知。

※ SWIFT=Society for Worldwide Interbank Financial Telecommunication,環球銀行金融電信協會,國際合作組織,營運著世界的金融電報網路,以提供的安全、標準化的通道與同業交換電報,從而完成金融交易。

※ 票匯/信匯:信匯(Mail Transfer)是匯款人先交付金額給當地銀行,當地銀行發出付款委託書,郵寄給國外銀行,授權解付一定金額給收款人。票匯(Demand Draft)是由當地銀行開立匯票,讓付款人自行郵寄或親自遞送予國外的收款人。

你可能會問:只是匯個款項,最重要的是受款人資訊吧,為什麼我要提供這麼多個資,豈不是將個人資料給外國人知道?其實電報只揭露匯款人的英文姓名與地址而已,其他個人資料僅保存在國內銀行,再說一般人都會在其開戶往來的銀行進行匯款,個資早就保存在該銀行了,不用擔心對吧。

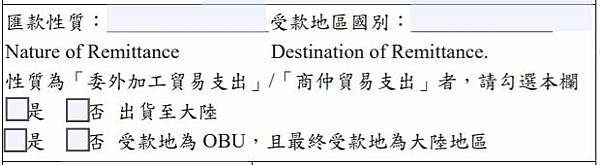

✅【匯款目的/性質】國際匯款

根據中央銀行的申報外匯收支辦法之規定,居民必須依匯出外匯資金的用途據實申報,故我們在匯款時需填列「匯款性質」簡單來說就是匯款目的。而央行有根據不同匯款目的分門別類相對應的性質代號,可以詳見央行提供的分類和說明來填寫,抑或是直接向行員告知,以協助填列正確的申報性質。

這裡絕對不能規避目的而亂填寫,如果對央行申報不實,是有罰則的喔,而且事後修改匯款性質,也是很麻煩的,必須檢附律師、會計師或銀行業出具無故意申報不實意見書、相關證明文件、原申報書及買賣匯水單、更正後之申報書及買賣匯水單,然後請銀行向央行更正,所以務必確認好性質內容。

▼這裡列出臨櫃常見的匯款性質:

名稱 | 代號 | 適用內容 | 佔額度 |

商務支出 | 131 | 出國洽辦商務、差旅、會議等相關 | N |

觀光支出 | 132 | 含旅行社團費、觀光旅遊消費等 | N |

留學支出 | 134 | 支付留學生之學性質費及生活費。 | N |

專業技術支出 | 19D | 法律會計、顧問市調、展覽、公證檢驗等服務 | N |

存放國外銀行 | 250 | 存放資金於國外銀行自己帳戶。 | Y |

投資國外股權證券 | 262 | 投資國外股票、共同基金及投資信託 | Y |

對外貸款本金 | 280 | 貸款予非居住民之本金 | Y |

償還國外借款 | 340 | 民償還向國外借入之長短期借款本金 | Y |

贍家匯款 | 510 | 舉凡生活費、家用款皆可用此 | Y |

捐贈匯款 | 520 | 民對國外之捐獻或贈與款 | Y |

其他移轉支出 | 599 | 如補助款、獎學金、會員費、退休金等其他類別 | Y |

已進口之貨款 | 70A | 經通關進口後之貨款,含個人購物支出 | N |

備註:若是匯款外幣到本國其他銀行帳戶,則填列的性質代號會不同,我境內專用代號 | |||

※ 完整性質內容請參閱央行說明

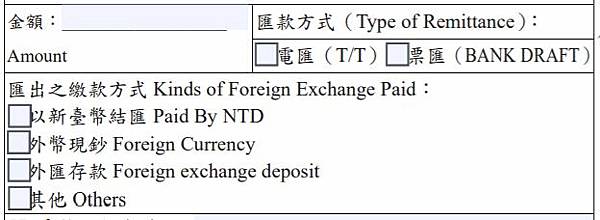

✅【匯款金額】國際匯款

單純寫要匯款的金額應該不難,但務必不能塗改,因為金額屬於不能塗改的欄位。不過這裡要提醒的是,如果你是用台幣結購(購買)外幣後匯出,要看的匯率是「即期賣出」匯率,意即銀行賣給你的非現鈔匯率,同時要看你匯出的銀行有無該即期牌告的幣別,特殊的幣別不是每家銀行都能支援服務。而且境外匯款都是以國際清算貨幣為主,不是直接匯台幣出去的。

另外,金額大小也是有相關規範的。如果是以新台幣結購匯出,依央行外匯收支或交易申報辦法,匯款金額超過等值新台幣五十萬元時(當日累計),應填報「外匯收支或交易申報書」,基本上僅是在一張申報書簽妥名字即可,不用過於恐慌而故意每次僅結購40幾萬出去,反而有疑似「化整為零」之嫌造成不必要的麻煩。還有,中央對於國人每年結匯有額度限制,個人、團體為500萬美金;公司、行號為5,000萬美金,超過額度則需要向央行申請;不過有些匯款性質是不會占用額度的,誠如上述所列,編號1和7開頭的性質是不占額度的。

其他政府的規範還有,如果單次匯款金額,不限於是否換匯,達到一定的準水(個人、團體為50萬美金;公司、行號為100萬美金)則需另提供交易單據作為佐證,確切告知資金用途並向央行進行大額通報。以及如果是結匯人民幣CNY則還有每日僅能換2萬人民幣的限制、當日匯款金額累計不得逾人民幣8 萬,要特別注意。

最後,建議如果要匯款還是以開戶往來銀行為優先,除了銀行已有你的帳戶資料,匯款程序會比較快,同時銀行對於過路客,即非存戶,也有匯款金額和次數的上限(每日限匯1萬美元/每月三次、每年六次之上限),而對於非存戶的法人,匯款金額達等值台幣三萬元還要先辨識實質受益人才行,既費時又麻煩。

🔰其他Q&A

⊙為什麼有這麼多金額上的限制,換別家銀行可否規避?

不行,因為這些規定都是央行強制規範的,並且每家銀行都會傳輸資料予央行,更無法跨多家銀行來避開限制。千萬不要怪銀行礙手礙腳,畢竟得依照法律執行。

✅【匯款費用】國際匯款

在上述決定好匯款金額後,就能算出匯款該支付的費用(國外匯款手續費)為多少了。基本上費用由兩項組成:匯費及郵電費,前者是依據等值台幣金額的萬分之五來計算(最低收120元、最高僅收800元),後者則是固定每筆300元,兩者合計就是匯款的總費用。除非你是VIP或是有特別簽案的公司戶,就另當別論。

舉例:今日要匯10,000美元,假設以即期賣出匯率折合台幣約300,000元,然後乘上0.0005等於150元,再加上固定的郵電費300元,故總共是450元。

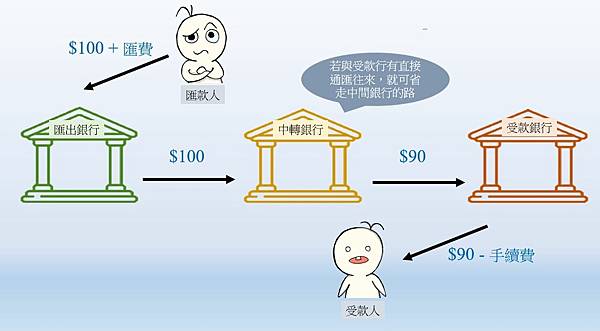

不過這裡要事先告知,你所匯出的金額最後到受款人帳戶裡可能會減少一些,因為如果匯出銀行和受款銀行之間,沒有直接的設帳往來,就需要經由第三者-中間銀行來協助資金的轉移,此時中間銀行會從中扣除費用作為帳務服務費,國外銀行費用之收費並無統一標準,一般最常見的國外銀行費用約為USD15~US30不等,所以若要國際匯款,勢必要選擇與受款銀行有設帳往來的銀行尤佳,如此能節省中間銀行的費用,這邊就顯示出要選擇國際性銀行往來的重要性。

那麼兩家銀行有直接設帳往來,沒有中間銀行經手,受款人就能完全拿到全數的金額嗎?不見得,因為還有一項國外銀行費用就是「匯入手續費」,即款項匯到受款銀行之後,該銀行「解付匯款」把款項撥入受款人帳號時,會向受款人收取手續費並從本金內扣,因此最終匯入帳戶的錢仍會少一些。至於會扣多少每個國家、銀行的收費標準皆不同,這裡舉國內銀行為例,大約算法是:匯入匯款之金額x 0.05%(最低等值台幣200元、最高僅收800元)。

🔰其他Q&A

⊙如果想替受款人支付中間銀行的費用該怎麼辦?

可以請匯出銀行拍發兩通電報,多發一通「MT202COV」電報,如此能避免中間銀行從本金扣除帳務服務費,但你則須額外支付300元的電報費,共計600元的郵電費。

⊙如果想替受款人支付受款銀行的費用該怎麼辦?或是匯出的費用都請受款人承擔該如何辦理?

這裡就會用到電文該拍發OUR或是BEN的選項,這我們文末在詳述…

✅【受款地區國別】國際匯款

看是匯到哪個國家就填哪,但部分敏感性國家可是有相關限制的。為遵循防制洗錢暨打擊資恐之相關經濟制裁規範,若外幣匯款涉及國際制裁或禁止承做國家,即「禁止往來國家或地區」是不予受理的。基本上這些國家是受到國際間的經濟制裁,所以強制各國銀行不能匯款至該地,不但匯出銀行不能匯,連中轉銀行也不會想匯,因若是被國際組織抓到,可是要接受鉅額罰款和裁罰。

▼禁止交易往來國家或地區如下:

伊朗IRAN | 敘利亞SYRIA | 克里米亞地區CRIMEA |

北韓NORTH KOREA | 古巴CUBA |

另外是所謂的「高風險國家或地區」,是相對敏感的國家(尤其最近的俄羅斯),但並非無法承做,只要能提供相關證明文件,比如交易單據、提單、官方證明等,有合理且正當的需求,就還是能夠匯款。不難發現,這些國家也是受到國際組織所嚴格監管,不外乎是因為不配合國際防制洗錢暨打擊資恐的規定,容易成為洗錢、隱匿資金的犯罪天堂,因此FATF(防制洗錢金融行動工作組織)將之列入高風險,要求各銀行在匯款該地時要檢視交易的合理性。

▼高風險國家或地區如下:

巴基斯坦PAKISTAN | 巴拿馬PANAMA | 尼加拉瓜NICARAGUA |

辛巴威ZIMBABWE | 阿爾巴尼亞ALBANIA | 烏干達UGANDA |

葉門YEMEN | 巴貝多BARBADOS | 阿拉伯聯合大公國U.A.E |

波札那BOTSWANA | 牙買加JAMAICA | 土耳其TURKEY |

迦納GHANA | 模里西斯MAURITIUS | 阿富汗AFGHANISTAN |

柬埔寨CAMBODIA | 緬甸MYANMAR | 吉布地DJIBOUTI |

烏克蘭UKRAINE | 土庫曼TURKMENISTAN | 塔吉克TAJIKISTAN |

委內瑞拉VENEZUELA | 俄羅斯部分地區 |

※防制洗錢金融行動工作組織 於1989年7月由G7各國代表在法國召開時同意成立,總部位於法國巴黎,為世界上最重要的打擊洗錢國際組織之一,旨在發展政策以打擊洗錢及資助恐怖份子活動,並且協調各國的打擊洗錢的單位。

當然,上述這些名單可能隨著時間而有所更新,建議可以先致電銀行詢問,以及該準備哪些文件才合乎要求。且鄭重提醒,千萬不要利用第三方支付將錢先匯至其他國家,然後經由第三者將款項轉移到上述地區來規避,若被抓到可會接受國際裁罰並列入黑名單,後果不堪。

此外要補充的是,匯到中國也須注意一些當地銀行的規範,畢竟中國對外的管制也蠻嚴格的,曾實際遇過錢匯過去卻被退匯回來的,原因可能包含:該帳戶沒有境外匯入權限、該帳戶不接受法人匯給自然人、沒有寫明受款人聯絡資訊等各式各樣的理由(也有遇過不講明理由就退匯的),所以務必匯款前先向受款人再三確認比較妥當,畢竟退匯仍要承擔內扣費用的。

🔰其他Q&A

⊙電匯是最快的嗎?其他的票匯和信匯呢?

電匯僅要2~3天的工作天即可入帳,如果資料正確無誤之下是最快的,而且也是最安全的管道。另外兩種偏向傳統的匯錢方式,現在銀行也可以支援這些服務,但是不但費用沒有比較便宜,手續和匯款時間也很費時,所以絕大多數都是以電匯(T/T)為主。

以上是「國外匯款」流程的上半部,也是匯款人的基本資訊,接下來再來討論下半部-受款人相關資訊該怎麼填寫,以及要注意什麼東西吧!點我繼續看下一篇《國外匯款篇(下)》吧;或是針對《匯款至海外券商》的專欄。

Excellent write-up

Insightful piece